Kierownik zadania: dr Adam Mytlewski, Zakład Ekonomiki Rybackiej

Dotacja MNiSW 2017 (cykliczny)

Celem opracowania była charakterystyka ekonomiki branży rybnej w roku 2015-2016.

W opracowaniu „Morska gospodarka rybna w latach 2015-2016” zaprezentowano wyniki operacyjne i ekonomiczne sektorów gospodarki rybnej, tj. rybołówstwa, przetwórstwa i logistyki rybnej w roku 2015 i 2016. Gospodarka rybna jest jednym ze wskazywanych w literaturze i statystyce publicznej segmentów gospodarki morskiej. Obejmuje ona wszelkie procesy związane z pozyskaniem ryb, ich przetworzeniem, dystrybucją i konsumpcją. Badania prowadzono w oparciu o dane zbierane w ramach Narodowego Zbioru Danych Rybackich, danych Głównego Urzędu Statystycznego, publikacji branżowych oraz własnych danych gromadzonych przez MIR-PIB.

Ze względu na zmiany klasyfikacyjne, modyfikacje metodologiczne i źródła danych, za okres objęty analizą przyjęto dwa lata, tj. 2015 i 2016. W stosunku do poprzednich edycji, podstawową zmianą jest klasyfikacja łodzi rybackich. Zgodnie z regulacjami Unii Europejskiej, zastosowano podział na flotę łodziową (small scale fisheries) o długości do 12 m i flotę kutrową o długości powyżej 12 m (zachowano nazewnictwo kutra stosowane w poprzednich wydaniach). Dodatkowo stale funkcjonuje sektor floty dalekomorskiej.

Drugim obszarem zmian była część dotycząca handlu zagranicznego, który został przygotowany w oparciu o dane EUROSTAT. W tej części po raz pierwszy, oprócz handlu artykułami, ukazano handel pozostałymi produktami rybnymi, takimi jak odpady rybne, mączki i oleje rybne.

Porównując do roku poprzedniego, w 2016 roku, pomimo niewielkiej (o 4% ilościowo) redukcji wielkości floty połowowej (głównie łodzi rybackich w klasie długości 10-11,99 m oraz kutrów w klasie długości 12-17,99 m), uzyskano o 3% wyższe połowy na Morzu Bałtyckim (139 tys. ton) i o 15% wyższe połowy dalekomorskie, głównie na łowiskach atlantyckich.

Następował dalszy rozwój krajowego przetwórstwa rybnego. Finalna produkcja przekroczyła w 2016 roku 547 tys. ton i była o 7% wyższa niż w roku 2015. Wartość przychodów ze sprzedaży krajowego przetwórstwa rybnego produktów rybnych oraz usług uszlachetnienia surowca rybnego wyniosła blisko 10,5 mld zł i była o 18% większa niż w 2015 roku. Około 70% przychodów krajowych przetwórni rybnych pochodziło ze sprzedaży na eksport.

Rozwijające się krajowe przetwórstwo rybne, przy niewielkim wzroście zaopatrzenia w ryby z produkcji krajowej, spowodowało wzrost importu ryb i produktów rybnych do wielkości 559 tys. ton o wartości blisko 2 mld euro. Do 423 tys. ton (tj. o 3%) wzrósł także eksport ryb i produktów rybnych (którego wartość wyniosła 1,8 mld euro). W efekcie pogłębił się deficyt w handlu rybami i produktami rybnymi (zarówno przeznaczonymi do konsumpcji, jak i paszowymi) — ze 105 mln euro w 2015 roku do 222 mln euro w roku 2016.

W niewielkim stopniu, o około 3%, wzrosło bilansowe spożycie ryb i produktów rybnych, które wyniosło 12,9 kg/os. w ekwiwalencie wagi żywej. Odnotowano przy tym wzrost konsumpcji: śledzi, karpi, mirun i tuńczyków oraz spadek konsumpcji: łososi, dorszy, mintajów i pang. W sprzedaży detalicznej ryb świeżych, zanotowano nieznaczny (5%) regres, głównie za sprawą zmniejszonych zakupów świeżych produktów z łososi.

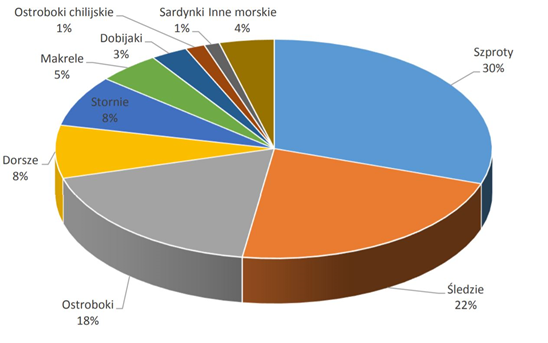

Struktura ilościowa połowów polskiej floty rybackiej, wg ważniejszych gatunków ryb (2016)